【更新!】火災保険が開始され、実際に費用も払ったので追記します!

一条工務店の火災保険はおトク?

一条工務店では『トータルアシスト住まいの保険』という火災保険を紹介してもらえる。

東京海上日動とコラボしたものだ。

一条工務店のi-smartⅡは、火災に強い省令準耐火構造で地震に強い耐震等級3だ。

そのため、かなり保険料を安くすることができる。

私が頂いた資料には以下のように書かれていた。

- 一般の木造住宅の保険料:18.2万円

- 一条工務店の保険料:8.2万円

その差、10万円だ。

さらに地震保険を10年間継続した場合

- 一般の木造住宅の保険料:47.7万円

- 一条工務店の保険料:18.4万円

その差、29.3万円だ。

一条工務店の家が、倒壊・火災リスクが低いということを示した結果だろう。

そもそも、火災保険って?

火災保険って火事の保険だと思っていたが、火事はメインでサブがたくさんあった。

しょうがないよな、、、だって名前が火災保険なんだからw

普通に考えたら、火事の保険だと思うよ。

しかし、実際のところは風災、水災、盗難、水漏れ、破損、地震、家財、、、もはや何でもありだw

その点の認識をしっかりと把握しておこう。

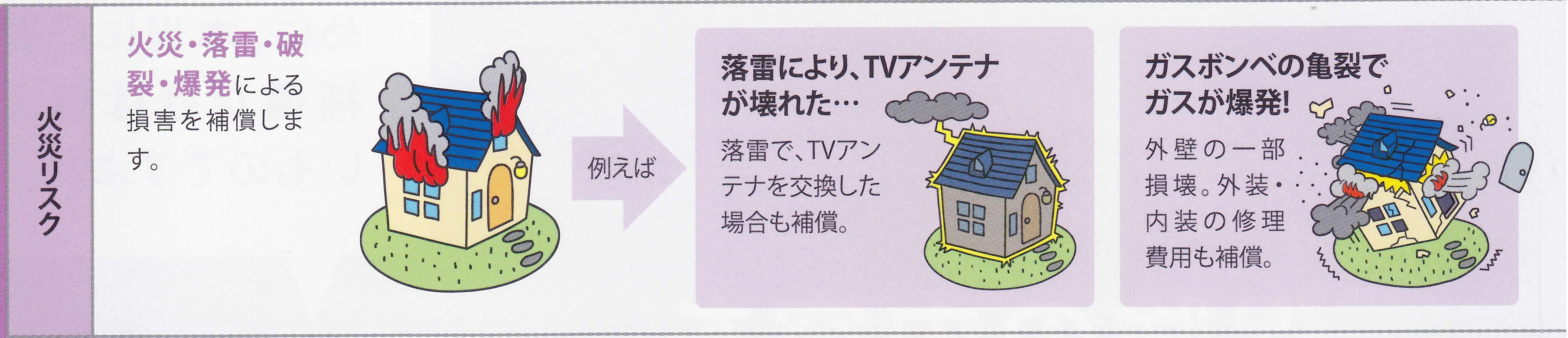

火災リスク

普通の人がまず想像するのがこれだろう。意外にも落雷やガスボンベの爆発にも対応してくれる。一条工務店の場合、オール電化なのでガスボンベは不要だが。

落雷の場合、太陽光パネルも保証してもらえる。これはかなり重要だ。

多額の費用を投じている太陽光パネルが壊れるなんて想像もしたくないw

関連記事:一条工務店の太陽光発電のデメリットは?載せない選択もあり?

フラット35で融資を受ける方は、火災保険への加入が必須となる。

融資を受ける際は健康状態に注意しよう。私はかなり肝を冷やした。

関連記事:一条住宅ローン(フラット35)の団体信用生命保険に入れない!?

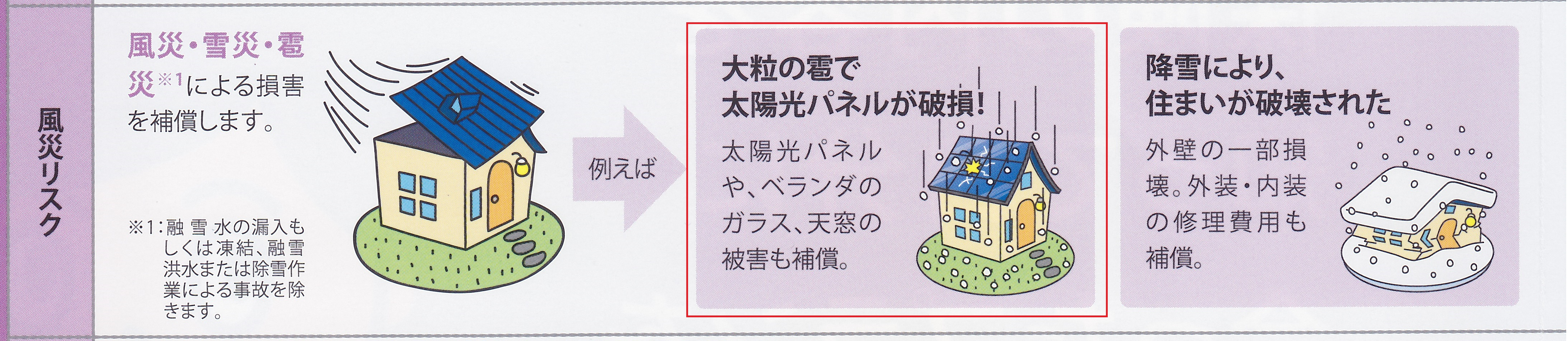

風災リスク

風、雪、雹による損害を保証してもらえる。埼玉県なので雪は大丈夫だろうが、雹や竜巻は気になっていた。最近の異常気象は本当に何が起こるかわからない。

風災付きの火災保険にしておけば、雹や竜巻による太陽光パネルの破損も保証してもらえる。

太陽光パネルを搭載する一条工務店の家なら、加入したほうがいいだろう。

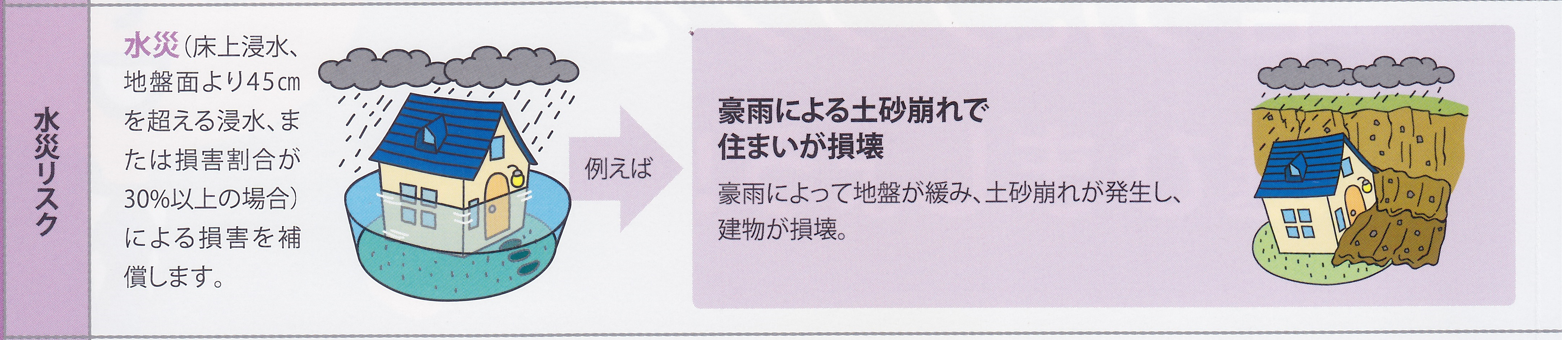

水災リスク

水に関連した被害の保証だ。土砂崩れもカバーしてくれる。しかし、我が家の立地ではまずないので、保証から外すことにした。これが結構高い。

盗難・水濡れ等リスク

我が家は平屋なので2階からの水濡れはない。雨漏りは困るが、、さすがに今の家なら大丈夫だろう。盗難リスクはあると考え、加入することにした。

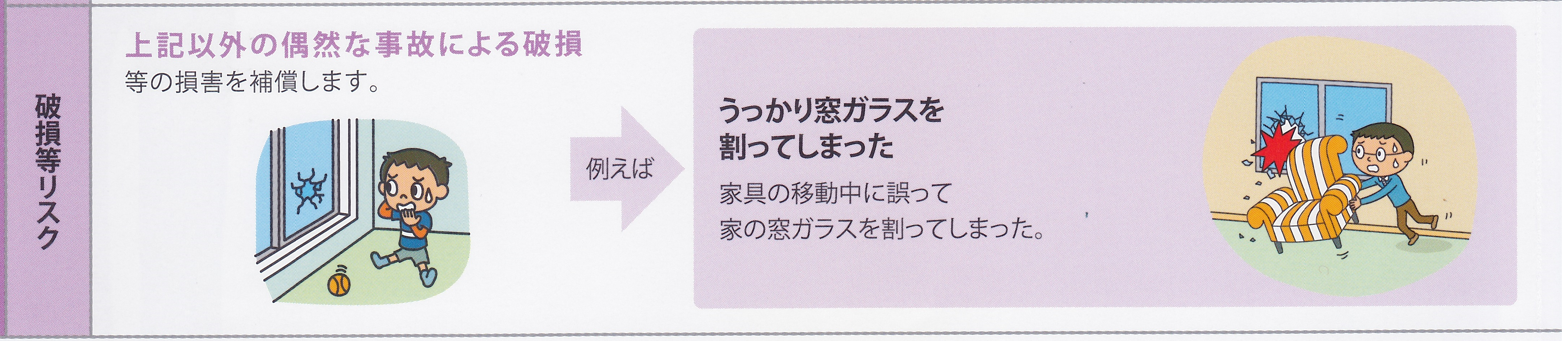

破損等リスク

これだけは免責が5,000円かかる。支払限度額は30万円だ。子供が小さなうちは必要と考えて加入することにした。支払限度額は免責金額によって変更することも可能。

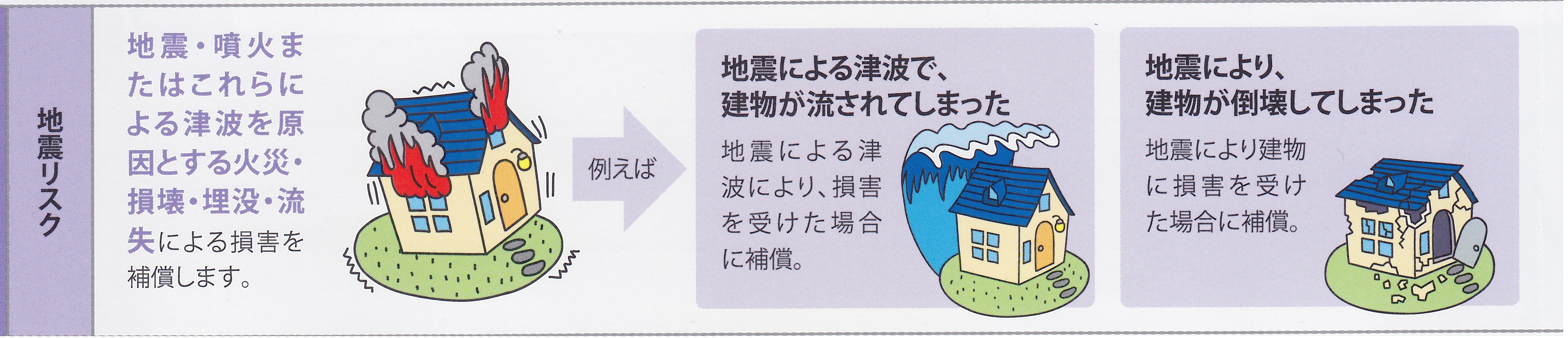

地震リスク

埼玉なので津波は心配ない。平屋なので地震には強い。だが、それでも地震大国日本だ。加入しないわけにはいかないだろう。

だが、これだけは火災保険とは分けて考える必要があった。後述する。

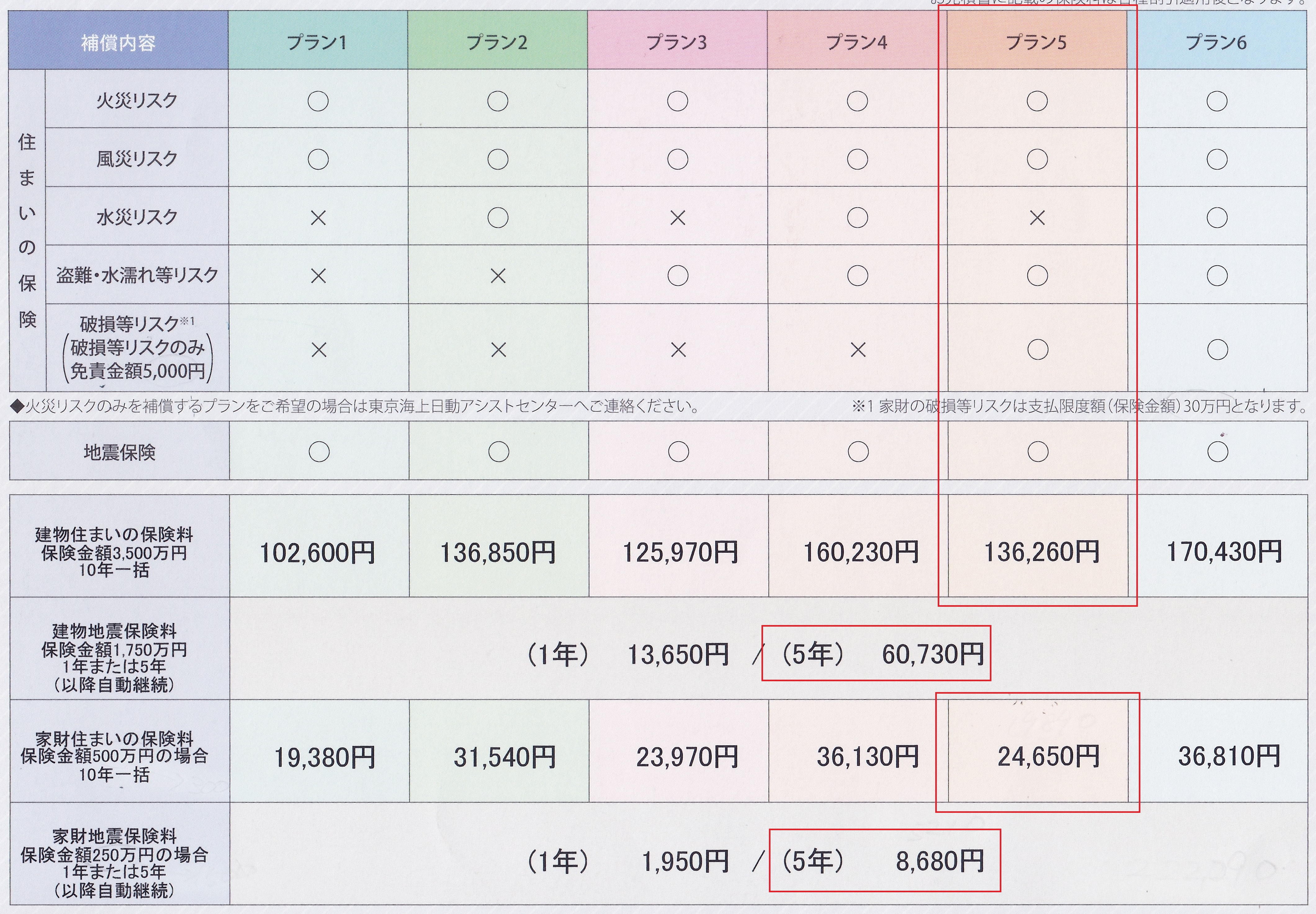

我が家の条件

以下、一条工務店が東京海上日動に投げた情報を元に提案された火災保険の条件だ。

我が家の場合、水災だけはノーリスク。

なのでプラン5にしてみた。

赤い四角の部分を合計すると、230,320円となった。

プラン6と比べるとわかるが、水災リスクをはずすだけで3万円以上安くなる。

保険見直し本舗で比較してもらう

しかし、一条工務店の火災保険が安いのかがわからない。

比較もせずに決めてしまっていいものか悩んだが、保険に関する知識がなかった。

さらに、私は医療保険や生命保険にも加入していなかった。

家を建てることを良い機会と捉え、全ての保険を検討するために保険見直し本舗に行ってみることにした。

保険見直し本舗での相談はすべて無料だ。

保険会社からの紹介料で成り立っているビジネスらしい。

それって、契約ノルマとかありそうだな、、、なんて警戒しながら打ち合わせに出向いたw

火災保険はすぐにはわからない

火災保険については、一条工務店にもらった見積もりがあったのでそれを持参した。

その見積もりに大体の必要項目は書かれており、他社の見積もりを出すのに役立った。

だが、火災保険はすぐには見積もりが出せないとのことだった。

ちょっと暗雲が立ち込めるw

保険アドバイザーはすぐに生命保険の話を持ち出した。そして次に医療保険だ。

どうやら、そちらの方をメインで進めたい様子。

だが、私の第一目的は火災保険だ。

火災保険の話をして欲しいのだが、結果がでるのに時間がかかるの一点張りである。

いやいや、火災の保証はこういうところまで効くんですよとか、地震保険はこんなんですよとか、家財はこういった場合に保証されますよとか、そういうのが聞きたいんだけど。

でも、結局は医療保険の見積もりだけで終わってしまった。

2度目の打ち合わせ

火災保険の見積もりができたとのことで、2度目の打ち合わせに向かう。

ところがまた医療保険の話。結局1時間くらい話してたな。

もはや疑いしかないw

きっと、会社で医療保険のノルマがあるんだろう。

火災保険なんてマイナーなことに、関わってられないのだろう。

その証拠に火災保険の見積もりを2社提示してきたのだが、金額しか説明してこない。

『一条さんより数千円安いですね~』で終わりだ。

もう、諦めた。

これ以上は無駄だろう。無駄なことに労力は使いたくない。

それに保証内容が同じで、保険料が数千円しかかわらないのであれば一条工務店提携の火災保険で十分だ。

さらに、他社の火災保険に加入するためには3つの書類を要求された。

、、、メンドクサイ。

一条提携の火災保険ではまだ求められてはいないが、営業に言えば何とでもしてくれるだろう。

参考までに今回得た3社の見積もりを記載しておく。

条件は先ほど記載したとおりだ。

一条提携の保険が若干高い程度であった。

この条件なら、一条提携で決まりである。面倒な書類集めなどに自分の時間を使うのはもったいない。

他のブログで『火災保険の比較見積もり』を紹介されているのを見かけたことがある。

私が思うに時間のムダである。一条工務店に紹介された火災保険は適正価格だ。

だから、この記事では火災保険の比較についての広告は掲載しない。

(アドセンス広告で表示されたら、申し訳ございませんm(__)m)

保険の内容を詳しく確認!

一条提携の火災保険に心を決めたので、保険見直し本舗では解消されなかった疑問を聞いてみることにした。

建築評価額の根拠

我が家では3,500万円に設定されてた。

保険見直し本舗からは、この金額は高いと言われていたので確認してみた。

早速その理由を問うと『一条さんのほうで決めたことです』、、嫌な予感w

私はへこたれないぞ!と、なぜか相手をお立て気味に話をすすめる(客は俺なのに、、)

保証の範囲を確認したところ、同等の家を建てることが前提となっている。

全て燃えた場合、半分燃えた場合で支払われる保険金は異なるが、基本的には現状復帰らしい。

それには外構も含まれるし、地中に埋められている浄化槽も含まれるし、備え付けの家財も含まれるし、太陽光パネルも含まれる。

そう考えると3,500万円は納得できた。

そういうのまで含めればもっと高いから。

んで、備え付けの家具は家に勘定してくれるのはありがたい。そうすれば家財住まいの保険は低く設定できる。

最初は500万円で見積もられていたが、300万円に減らした。

連動して家財地震保険も半分の150万円になった。

保険料も少し安くなった。

、、、火災保険に時間を費やすこと数日。やっと実りが出てきたw

先方からは、火災保険の免責を5万円にするか確認された。でも、5万円にしても火災保険料は1万円も下がらなかった。なので面積は0円のままとする。

火災保険と地震保険の範囲の差

もう1点気になる事を確認した。地震保険が火災保険の半額しか保証されない点だ。

確認してみると、地震保険は家を建て替える意味ではなく、生活再建のための保証とのこと。なので、地震による損害では家を現状回復させることはできなんだと。

んー、半額でももらえた方がいいな。福島県で東日本大震災を経験した身としては。

原状復帰と半額保障では違いが大きすぎる。

最終結果

以上の結果、我が家の火災保険と地震保険は以下のようになった。

合計は222,090円だった。

保険貧乏になりそうだけど仕方ないね。もう一回同じ家を建てるなんて無理だから。

途中での見直しも検討していきたい。

どうしても火災保険を検討したい場合、無料の一括見積もりが便利で時間がかかりません。